「雑所得として経費で落とせるものが知りたい」

「雑所得の確定申告が必要か知りたい」

必要経費を計上する際、このような疑問を抱いた方はいないでしょうか?

個人事業主は、本業以外に収益を得ている場合、雑所得として計上できます。

本記事では、雑所得の経費として計上できるものや税率の計算方法、注意点について詳しく解説します。ぜひ、参考にしてください。

また、確定申告の際に自宅の住所がバレたくない方はバーチャルオフィス「NAWABARI」をご検討ください。

NAWABARIは、月々1,100円からバーチャルオフィスのサービスを利用でき、ECサイトの運営にも活用できます。

- 費用は月額1,100円から利用可能

- 多くの企業がNAWABARIを選んでいる実績がある

- 転送物受取・転送サービス

気になる方は下記リンクからチェックしてみてください。

バーチャルオフィスお探しの方必見!

雑所得とは

雑所得とは、本業で得られる収益以外の所得を指します。

個人事業主は、本来の事業とは異なる所得のことです。会社員は会社から給与以外の所得を指します。

雑所得を含め、所得の種類は、以下の通りです。

- 雑所得

- 利子所得

- 一時所得

- 配当所得

- 譲渡所得

- 不動産所得

- 山林所得

- 事業所得

- 退職所得

- 給与所得

その中でもよく間違えられる、事業所得と一時所得の違いについて解説します。

事業所得との違い

事業所得と雑所得の違いは、主軸の事業として収入を得ているかどうかです。

事業規模で行い、生計を立てているのであれば事業所得です。

一方、副業として所得を得ている場合は、雑所得と判断されるので、覚えておきましょう。

また、事業所得は一定の条件を満たしていれば、青色申告特別控除を受けられます。

しかし、雑所得は青色申告を利用できません。

一時所得との違い

一時所得とは、本業から生じた所得やモノ・サービスの対価として得た所得でないものです。

例えば、宝くじやギャンブルの払戻金、一時金として受けとる保険金などが該当します。

一時所得にも当てはまらないものが雑所得となるので、覚えておきましょう。

例えば、不動産売買所得や山林売却による所得が該当します。

また、作家などを本業以外で行っており、収益化している場合は雑所得に該当します。

生命保険などの保険金は、年金方式で受け取ると雑所得となるので、覚えておいてください。

また、一時所得の場合は50万円控除がありますが、雑所得には特別控除がありません。

雑所得の経費として計上できるもの9選

雑所得の経費として計上できるのは、以下の通りです。

特に、自宅を稼働場所として利用している場合や仕事で使うスマートフォンを私用でも利用している場合は、その全額を経費として計上できるわけではありません。

「家事按分」と呼ばれる方法を使って、経費を計算する必要があることを覚えておいてください。

機器設備代

パソコンやスマホなど10万円以下の機器設備代は、経費として一括計上できます。

しかし、10万円を超えた場合は「固定資産」として扱わなければいけません。

固定資産は耐用年数が決められており、減価償却費として数回に分けて計上する必要があります。

通信費

Wi-Fi代や通信費は、雑所得として経費計上できます。

しかし、雑所得だけでなく私用でも利用している場合は、家事按分しなければいけません。

仕事とプライベートの使用量の割合を出して、仕事用に利用した費用のみ経費として計上するようにしてください。

家賃

雑所得を得るために、家の一部を使用していることがあるかもしれません。

家賃も通信費と同様に「家事按分」する必要があります。

家事按分とは、利用している面積に応じて按分し、費用を算出する方法と事業で使用した時間から算出する方法があります。

交通費

取引先との打ち合わせや商品・原材料の買い出し、移動に生じた費用は旅費交通費として計上します。

suicaやICOCAなどの交通系ICカードを使って支払う場合、使用の移動で使った料金は除外されるので、注意してください。

プライベート用と業務用のICカードを2枚所有することをおすすめします。

公的年金

公的年金の雑所得は、以下の所得が該当します。

- 国民年金法・厚生年金保険法・共済組合法により支払われる年金

- 過去に勤務していた会社から支払われる年金

- 確定給付企業年金法により支給される年金

- 60歳または65歳まで保険料を支払って満期となったタイミングで支給される個人年金保険

しかし、生命保険契約・生命共済契約によって受け取った年金や互助年金は公的年金に該当しないため、注意してください。

ネットショップで得た収益

ネットショップで得た収益とは大きく3つに分けられます。

- 自分で開設したネットショップを通じて得た収入

- ネットオークション・フリマアプリなどで得た収入も雑所得に該当

- 販売した商品が全て雑所得に分類されるわけではない

ネットショップで得た収入は、転売目的で購入した商品を販売する場合、材料費・仕入代・経費が差し引かれた金額が所得となります。

所得が一定額を超えたら確定申告が必要ですが、自宅にある不用品の販売は、課税対象になりません。

FX・仮想通貨

FX取引や仮想通貨で得た収入は、雑所得に該当します。

しかし、FXで得た収入は「先物取引に係る雑所得等」に分類されるため、確定申告の際は一般的な雑所得と異なる扱いになるので、注意してください。

また、仮想通貨で得た収入は、事業として行っている場合を除き、雑所得に分類されます。

非営業用の利子による収入

非営業用の貸付利子とは営業目的ではなく、個人的にお金を貸した場合に受け取った利子のことです。

例えば、個人事業主が知人に貸したお金で利子を得た場合、雑所得で申告します。

しかし、消費者金融のような貸付業者が営利目的で貸して得た利子は、雑所得となりません。

広告料

宣伝するためのチラシや看板を制作した場合の支出は、広告宣伝費として計上します。

インターネット上に広告を配信するために生じた料金も同様に計上できます。

また、自身を宣伝するためのボールペンやカレンダーを作成し、取引先に配布することもあるでしょう。

この場合、作成のために生じた費用は、消耗品費ではなく、広告宣伝費として計上することが一般的です。

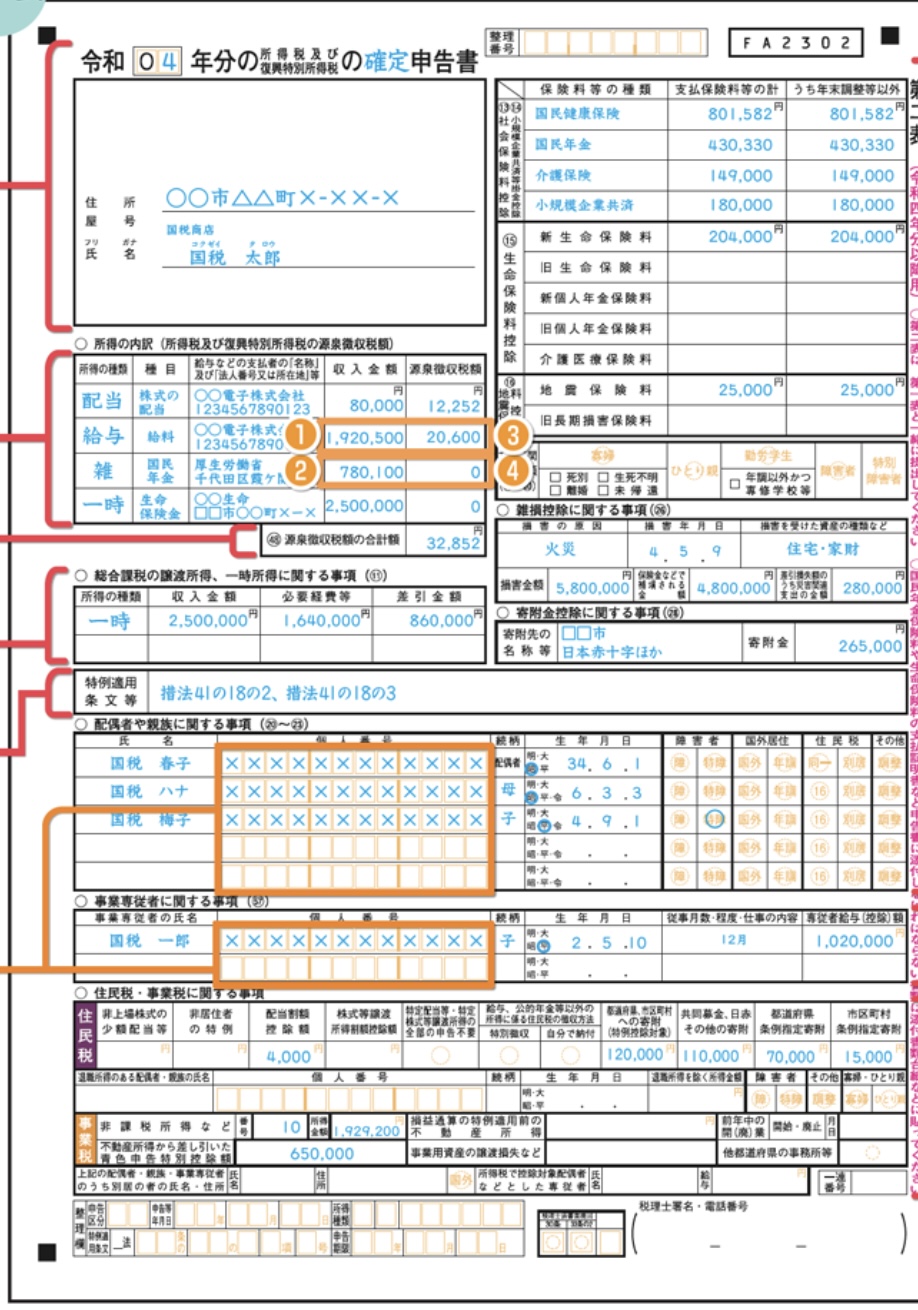

雑所得を経費として計上する際の確定申告の書き方

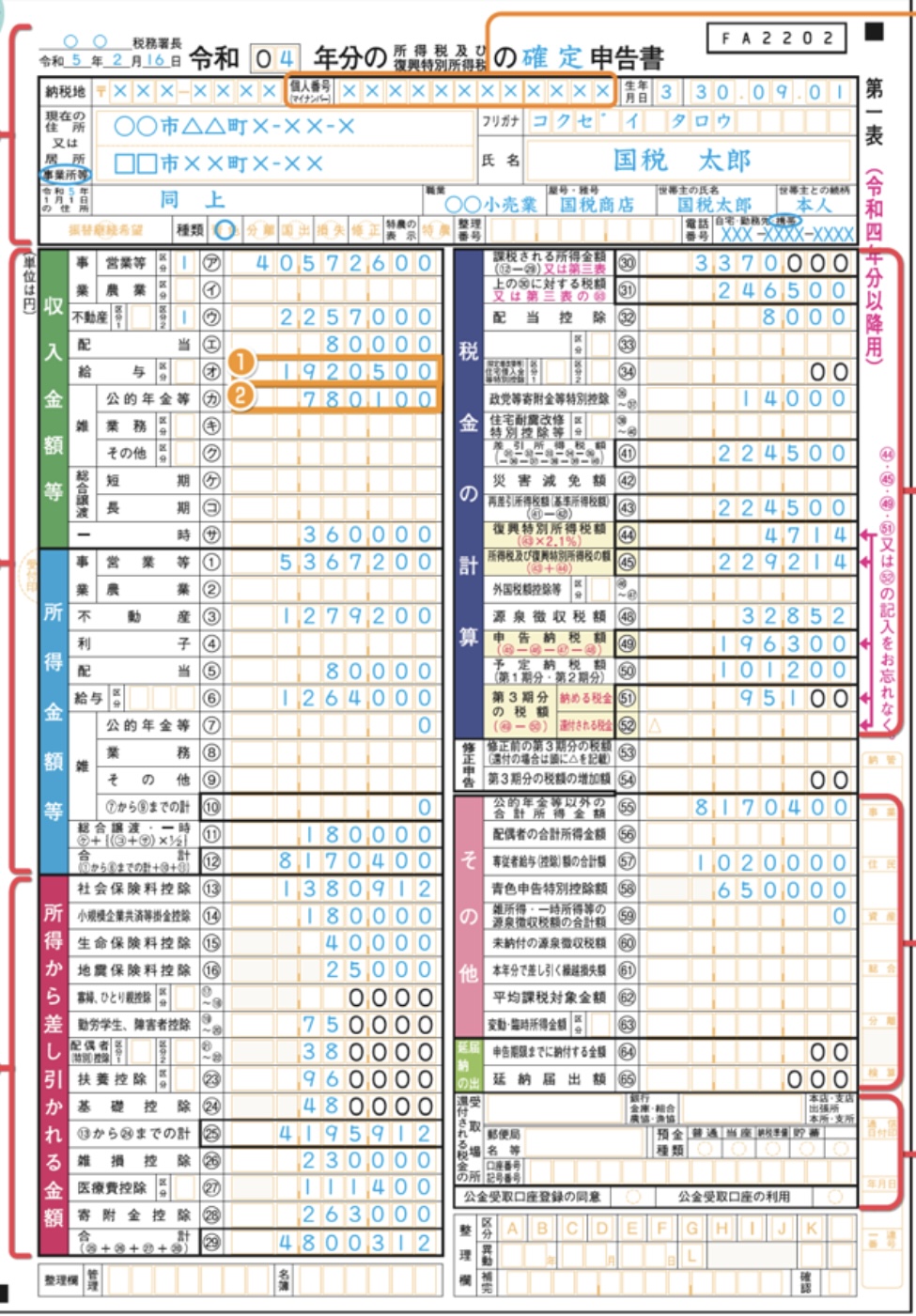

確定申告は、第一表から第四表までありますが、副業による所得が雑所得のみの場合は、第一表と第二表を記入してから申告します。

確定申告を提出する際は、以下の書類も同様に提出してください。

- 本人確認書類の写し

- 控除証明書

- 医療費控除の明細書

本人確認書類のコピーは、マイナンバーカードのコピーを貼り付けて提出します。

その際、勤務先からもらう源泉徴収票の添付は不要です。

第一表の書き方

第一表の項目は、以下の通りです。

- 収入金額等

- 所得金額等

- 所得から差し引かれる金額

- 税金の計算

- 還付される税金の受け取り場所

収入金額の欄には、1年間で発生した所得の金額を、所得の内容別に記入します。

勤務先の源泉徴収票や請求書などを参考にしましょう。

所得金額は、収入から必要経費を引いた金額を記載します。

所得から差し引かれる金額とは、社会保険料や生命保険料です。

税金の計算の欄には、所得税及び復興特別所得税の金額を計算して入力しましょう。

副業による収入から源泉徴収されていて、還付される税金がある場合は、その金額は記載します。

還付される税金の受け取り場所に振込先の情報を記載すれば完了です。

第二票の書き方

第二表は、以下の項目を記載します。

- 所得の内訳

- 各種控除

所得税の源泉徴収があった場合は「書類の内訳」の項目に記入しましょう。

源泉徴収票や支払調書を見ながら、金額を記入してみてください。

各種控除の欄には、社会保険控除や小規模企業共済を記入します。

自宅に届く控除証明書を参考にしてみてください。

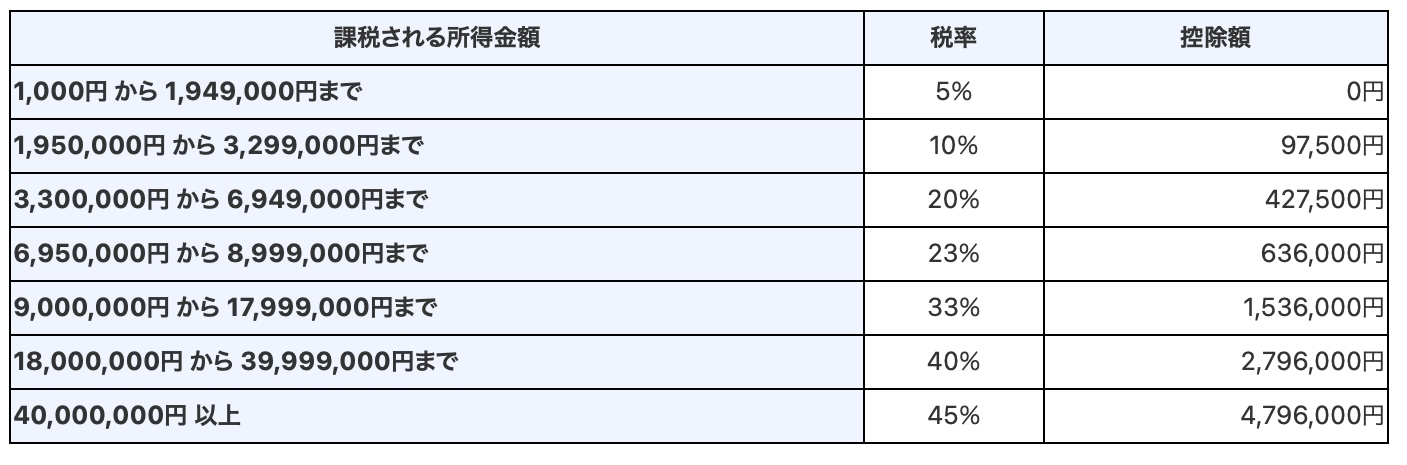

雑所得における税率の計算方法

雑所得の所得税額は、事業所得や給与所得などの所得と合計し、総所得金額を計算した上で税率をかけ、算出します。

また、所得税では課税される所得金額に応じて控除額が設定されています。

税額を計算する際は、所得金額に税率をかけた金額から控除額を差し引いて税額を算出しましょう。

上記で解説したFXや一定の先物取引による雑所得は、申告分離課税と別途で申告する必要があるので、注意してください。

雑所得の確定申告が不要な場合とは

正社員のように給与所得がある場合は、雑所得を含む所得が20万円を超える場合、確定申告をしなければいけません。

どこかから給与所得を得ていない個人事業主は、雑所得を含めた所得額が48万円を超える場合、確定申告が必要になります。

確定申告が必要な場合について、正社員・個人事業主に分けて解説します。

会社員の場合

会社員の場合は、雑所得が20万円以下であれば、確定申告が必要ありません。

しかし、医療費控除や寄附金控除を受けたい場合は、20万円以下であっても申告する必要があるので、注意してください。

また、公的年金などの収入は雑所得に該当するため、確定申告が必要ですが、以下の場合であれば不要です。

- 公的年金の収入金額の合計が400万円以下

- 恋卯的年金以外の所得金額が20万円以下

その他、確定申告により、所得税の還付が受けられる可能性があります。

個人事業主の場合

個人事業主やフリーランスの場合は、所得税を含めた所得が48万円以下であれば、確定申告は必要ありません。

| 総所得額-所得控除額= 課税所得額 |

| 課税所得額×税率=所得税額 |

| 所得税額-配当控除額=納税額 |

また、48万円を超える場合であっても、上記の計算で課税所得額がなければ、確定申告が不要です。

雑所得での経費に関する5つの注意点

雑所得での経費に関する注意点は、以下の通りです。

経費に上限はない

雑所得の経費に上限はありません。

収入を得るために利用した額は、全て経費計上できます。

経費は大きな額ではないからといって一切計上しない人もいます。

しかし、経費を申告すれば節税効果も期待できるので、確定申告することをおすすめします。

領収書は5年間保管しておく必要がある

一昨年の雑所得の収入金額が300万円を超えている場合は、業務に関連する書類を5年間保存することが求められます。

対象となるのは、領収書や請求書のうち、現金の収受・払出し、預貯金の預入・引き出しに関して作成されたものです。

保管で必要な書類は、青色申告や白色申告によっても異なるので、確認しておきましょう。

家事按分を行う

家賃・通信費・光熱費など私用との線引きが難しい費用は、家事按分を行います。

しかし、白色申告で確定申告する場合、業務によって使用した部分が50%を超えないと経費として計上できないので、注意してください。

雑所得の確定申告は、白色申告であるため、この基準を押さえて計上しましょう。

雑所得が20万円以下でも確定申告が必要になるケースがある

副業によって生じた雑所得が20万円以下の場合、確定申告は必要ありません。

しかし、以下の場合は確定申告が必要になる場合があるので、注意してください。

- 給与の収入金額が2,000万円を超える場合

- 医療控除など確定申告では対応できない控除を受けたい時

- 年の途中で会社を退職し、年末調整を受けていない場合

- 同族会社の役員や親族がその会社からの給与の他に、貸付金の利子、店舗の賃貸料などの支払いを受けた場合

減価償却で赤字になっても損益通算できない

損益通算とは、所得の計算上生じた部分を他の所得から控除し、所得の金額を下げることを言います。

損益通算の対象は、不動産所得・事業所得・譲渡所得・山林所得です。

一方、雑所得は損益通算の対象とならないため、減価償却費を計上した結果赤字になったとしても、損失分を他の所得から控除できません。

雑所得の経費計上で必要なルールを覚えておこう

この記事では、雑所得の経費として計上できるもの、税率の計算方法、注意点について詳しく解説しました。

まずは、雑所得として計上できるものを把握しておきましょう。

その際、家事按分することによって、税金を削減できる可能性があります。

確定申告の書き方を参考に、経費を計上してみてください。

バーチャルオフィスを検討の方は、NAWABARIで事務所の住所を取得することで個人情報を保護できます。

- 費用は月額1,100円から利用可能

- 多くの企業がNAWABARIを選んでいる実績がある

- 転送物受取・転送サービス

気になる方は下記リンクからチェックしてみてください。

バーチャルオフィスお探しの方必見!